很多家长给孩子买重疾险,都会卡在一个问题上:保额到底买多少?

现在买50万,感觉还行。但一想到再过几年十几年,万一医疗通胀发力,也会担心这笔钱够用吗?

最近上线的一款少儿重疾,设计挺特殊的,能缓解这个担忧。

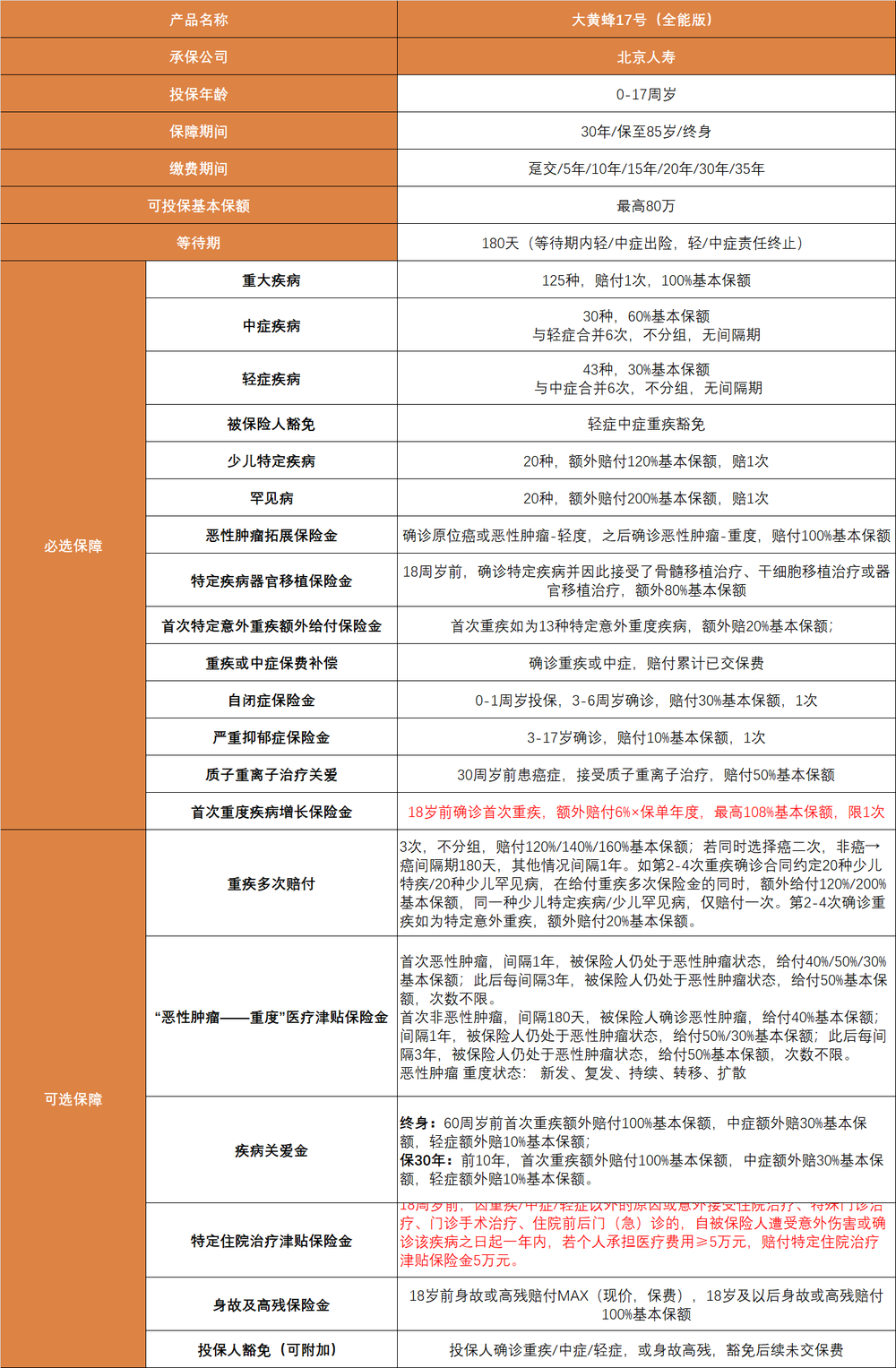

大黄蜂17号(全能版):重疾保额会长大,最高额外赔108%,缴费期内患重疾或中症还能返钱。

它的必选保障中有一项

「首次重度疾病增长保险金」:18岁前确诊首次重疾,额外赔付6%×保单年度,最高108%基本保额。

也就是说,18岁前得重疾,保额不是固定的,每年自动增长6%,最高差不多能翻倍赔付。

举个例子:

给0岁小朋友买50万保额,18岁前患重疾,能拿到的重疾赔偿是基础保额+增长保额。

假如5岁患重疾,增额保额50万× 6%×5年=15万,再加上基础的50万,共赔 65 万。

要是18岁患重疾,增长保额额外赔50万× 6%×18年=54万,共赔104万。

不过,保额不会无限增长,它只到18岁前,最多增长108%。

如果18岁后出险,就是只赔基础保额50万,这个设计精准覆盖孩子成长关键期。

除了有创新责任外,大黄蜂17号(全能版)整体保障本身也不错↓

重疾、中症、轻症的病种和赔付比例,跟市面上主流产品一致。对20种少儿特定疾病、20种罕见病,能额外赔120%、200%基本保额。

自带被保人豁免,确诊中轻症后,保费不用再交,保障依然有效。

它还有重疾或中症保费补偿,在缴费期内,确诊重疾或中症,赔付累计已交保费。

缴费期内确诊重疾或中症,会有三重保障:

一是赔钱,按合同约定,赔付对应的保额。

二是退钱,退还全部已交保费。

元股证券:ygzq.hk

十大杠杆配资三是豁免,豁免后续保费,剩下的保费不用再交,保单继续有效。

相当于出险后,保障不中断,还能拿回已交的钱,缓解家庭压力。

另外,它还把

严重自闭症和严重抑郁症都写进保障范围,对严重心理疾病也能进行赔付。

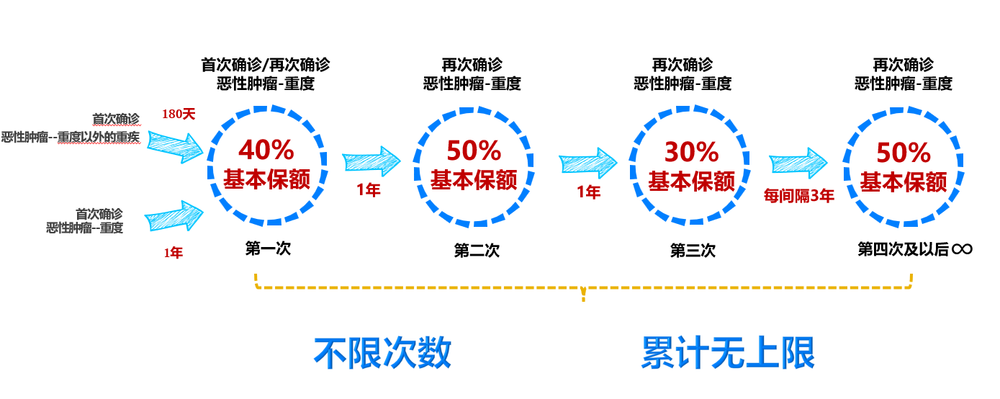

在可选责任里,预算充足,可以优先考虑加上「恶性肿瘤-重度”医疗津贴保险金」。

首次恶性肿瘤重度,间隔1年,仍处于恶性肿瘤重度状态:前3次依次赔40%/50%/30%基本保额;

之后每间隔3年,仍处于恶性肿瘤,每次赔 50%,不限次数。

首次非恶性肿瘤重度,间隔180天后确诊恶性肿瘤,同样按规则赔付。

儿童癌症虽然治愈率在提升,但复发、转移等风险依然存在。

大黄蜂17号的恶性肿瘤医疗津贴,对癌症可以无限次赔付,新发、复发、持续、转移、扩散全覆盖。

它新增一项很划算的可选责任

「恶性肿瘤-重度”医疗津贴保险金」:18岁前,只要不是重/中/轻症住院,个人自付+自费超过5万,保司会一次性赔付5万。

像重度肺炎,花钱多,但不在传统重疾险的赔付范围内。

假设一个10岁的孩子因重度肺炎住进PICU治疗,医保报销后自费了7万,

大黄蜂17号(全能版)可以赔付5万元。

]article_adlist-->

它的保费不贵,一年多花几十块,就能保障一些非轻中重疾病,但花费较高的风险。

以0岁投保为例,看看

大黄蜂17号(全能版)的保费情况↓

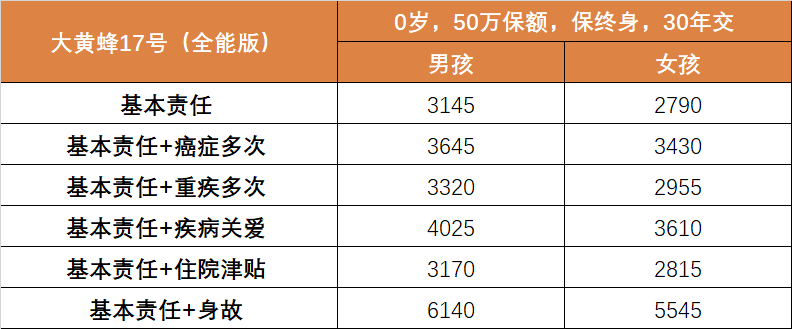

50万保额、保障终身:基础保障,男孩3145元/年,女孩2790元/年

附加癌症多次保障,男孩3645元/年,女孩3430元/年

保费稍高于达尔文宝贝计划15号,不过

大黄蜂17号(全能版)保额会增长,基础责任中还有有确诊重疾中症返还保费,所以性价比也不错的。

最后再总结一下:

大黄蜂17号(全能版)优势更多集中在前期,看重保额增长,想要18岁前能拥有更高的重疾保额,或者是想保障30年,选它更好。

如果预算相对有限,看重理赔门槛宽松度、希望在孩子确诊重疾后能获得终身中高端医疗报销兜底,达尔文宝贝计划15号会更合适。

两款都是很优秀的少儿重疾险,买哪款都不会可以,或者拿不准,也可以两款搭配各买一些。

P.S:点击产品名字→大黄蜂17号(全能版)可以直接跳转详情页面了解更多保障细则,也可以直接购买。

↓↓点击阅读原文品牌配资,下载她理财App

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票杠杆交易平台查询官网提示:本文来自互联网,不代表本网站观点。