文|周淇然老牌配资

2026年上半年,中国资本市场最引人注目的叙事之一,是券商板块从“牛市旗手”到“科技捕手”的身份切换。

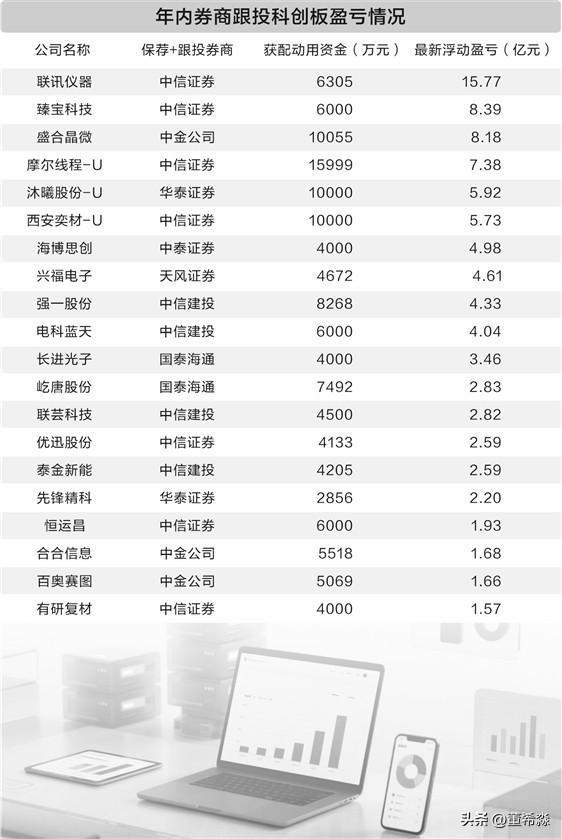

在线股票配资据《证券时报》报道,截至7月2日,保荐机构跟投限售期未满的38家科创板公司,为11家券商带来了合计105亿元的账面浮盈。这组数据背后,一个更深层的结构性变化正在发生:券商与科技企业之间的关系,正从“一锤子买卖”的通道服务,走向“利益共担”的产业合伙,券商“科创属性”估值重估窗口正式打开。

元股证券:ygzq.hk跟投红利:105亿浮盈背后的头部集中

上半年科创板的强势表现,将券商跟投浮盈推至近年高点。科创综指累计上涨53.99%,科创50指数涨幅达64.25%,这一涨幅直接转化为跟投收益的爆发式增长。

从结构来看,这105亿元的“蛋糕”分配高度不均。中信证券以合计超40亿元的浮盈规模遥遥领先,仅联讯仪器一家便贡献16亿元账面浮盈;中信建投、国泰海通、中金公司等头部券商紧随其后。在38家限售期未满的公司中,23家浮盈过亿,浮盈与跟投金额比值超10倍的“牛股”集中在半导体板块——中泰证券跟投海博思创投入4000万元,浮盈近5亿元。

这种集中并非偶然。跟投与保荐项目直接挂钩,而IPO保荐业务本就呈现“马太效应”——三中一华及国泰海通的IPO业务市占率从2020—2022年的52%—55%提升至2025年的73%。投行承销的头部优势,自然地延伸至跟投收益的头部集中。

业务重构:跟投如何改变投行的“基因”

跟投制度的深层意义,远不止于带来一笔“意外之财”。它从根本上重构了投行的商业模式与收益结构。

长期以来,投行收入高度依赖承销保荐费用,业务模式呈现鲜明的“阶段性”特征——企业上市往往意味着服务终结,收益与企业长期价值成长基本脱钩。而科创板跟投制度要求保荐券商以自有资金认购2%—5%的股份,锁定期24个月,这意味着券商不再能以“上市即终点”的心态运作项目。企业上市后的股价表现直接关系到券商自有资金的盈亏,这一硬约束倒逼投行将关注视野从“能不能上市”延伸至“上市后值不值这个价”。

开源证券非银分析师高超将这一转变概括为“产业认知—项目获取—资本赋能—价值兑现”的全生命周期服务模式。券商不再只是“发牌照的”,而是需要用真金白银为判断力投票的“合伙人”。据统计,2025年以来登陆科创板的30家公司中,超过七成的跟投浮盈已超过IPO承销保荐收入——投资收益正在成为投行盈利的“第二条腿”,且在某些项目上已经碾压通道费用。

估值重构:从“牛市旗手”到“科技捕手”切换

这一业务模式的变化,正在引发市场对券商估值逻辑的重新审视。

传统上,券商被视为强周期板块,业绩高度跟随二级市场行情波动,定价锚定于市场Beta。但如今,券商通过另类投资子公司、私募股权平台等多元形式布局一级市场,已积累了大量硬科技企业股权。“买券商等于买一篮子打折科技股”的交易逻辑在市场快速发酵——券商板块PB仅1.25倍,处于历史低位,而其持有的科创资产却对应着高成长赛道的估值溢价。基本面与估值的错配,成为市场热议券商股重估的核心出发点。

东吴证券非银首席孙婷指出,这类业务的盈利来源不再依附二级市场短期波动,而是绑定硬科技、高端制造等战略性新兴产业的长期成长周期,通过企业上市退出、股权增值实现收益,有效平滑了经纪、自营等传统业务的周期波动。中信建投非银首席赵然亦表示,科创属性已成为驱动业绩增长和估值体系重构的重要变量。

展望后市,长鑫科技、宇树科技等硬科技明星企业的IPO正在推进中,券商大投行业务链的重估才刚刚开始。短期看,大型科技IPO贡献承销收入、直投收益和跟投浮盈弹性;中期看,硬科技项目储备决定投行景气持续性;长期看,大投行业务与财富管理、国际业务的协同,将推动头部券商ROE中枢持续上行。

从“牛市旗手”到“科技捕手”,券商的身份切换,折射的是中国资本市场融资结构转型的大趋势。当直接融资被赋予服务新质生产力的重任,作为连接科技与资本的核心枢纽,券商的“含科量”将不再是可选项,而是必答题。而那些率先完成从“通道服务商”到“产业合伙人”转型的券商老牌配资,也将在这场估值重构中占据先机。

股票杠杆交易平台查询官网提示:本文来自互联网,不代表本网站观点。