中银三星人寿于7月1日披露最新分红数据杠杆工具。

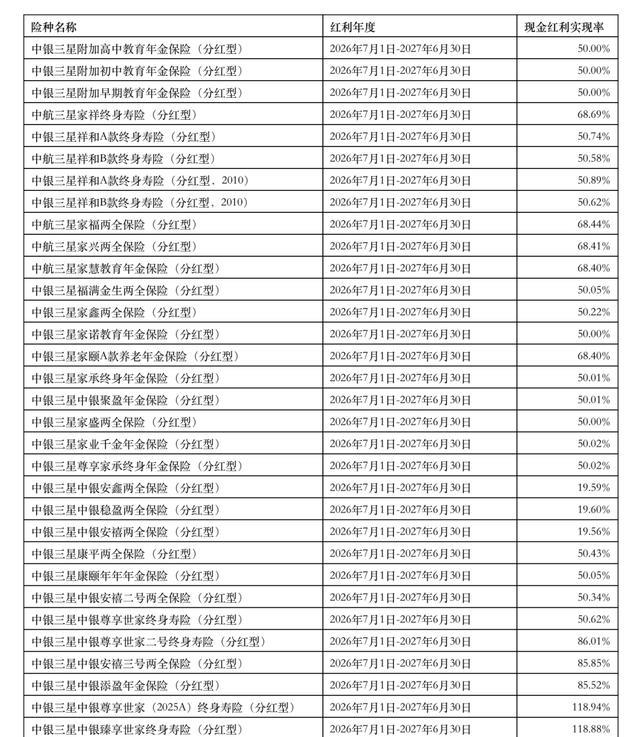

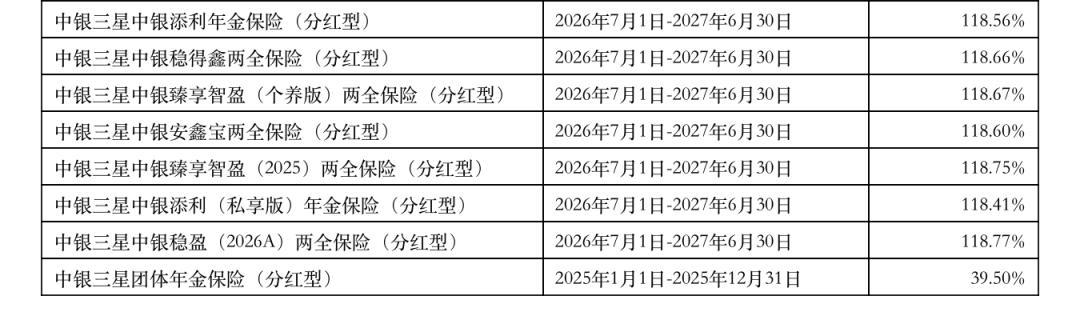

此次分红数据披露,共计有40款分红险产品。

其中,新增有9款新产品,删减1款早期的产品。

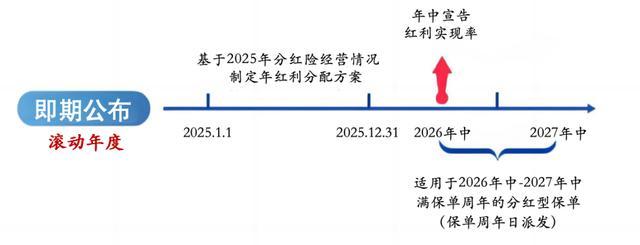

中银三星人寿一贯采用即期公布(滚动年度),最新一期红利实现率, 适用于保单周年日在2026年7月1日-2027年6月30日的分红保单,即2026年7月1日之前生效的分红险保单,保单持有人将会在每一个保单周年日收到红利通知书。

自2024年3月开始,监管进行分红限高。

监管限高,意在主动为分红险挤掉多余水分。

为市场建立更合理预期,保证分红可持续性。

很多险企已连续3年,分红水平持续定格3.2%。

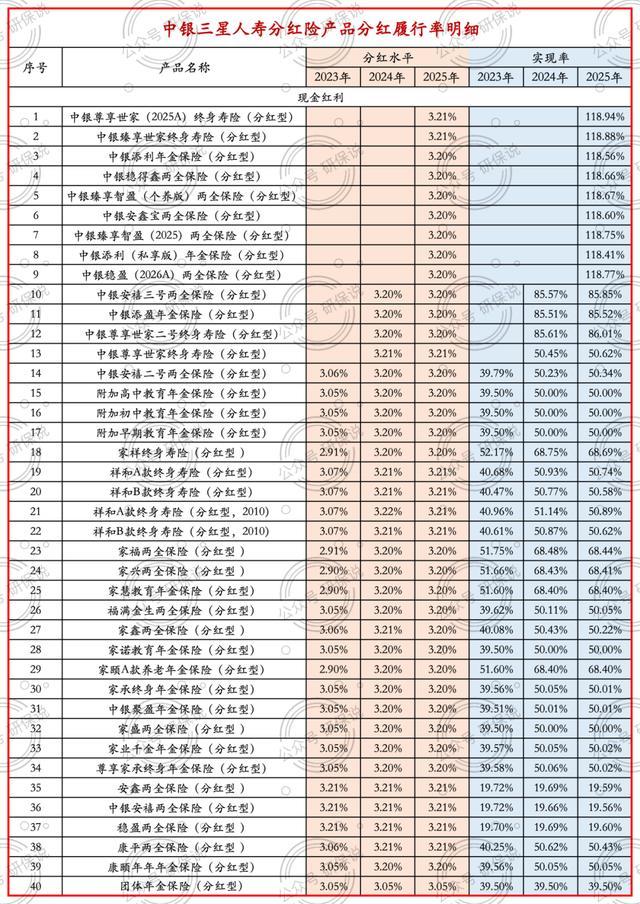

元股证券:ygzq.hk中银三星人寿目前已披露7年分红数据。

2023~2025年度,近三年皆受限高的影响。

分红水平皆未突破3.2%,3年均值为3.157%。

2019~2022年度,未限高, 4年均值为4.36%。

之所以“限高”,皆因险企资产端承压。

社会无风险利率不断下行,险资深受其影响。

分红险业务的“利差益”低了,红利兑付更吃力。

监管为避免险企“透支性分红”与“内卷式分红”。

不得不下场干预,确保分红水平兑付的持续性。

先瞧瞧中银三星最新一期的分红实现率数据,就数据的分布,主要有5种,分别对应5种不同的定价与演示。

若是简单对比实现率的数值,没有任何意义。

因为不同产品的演示不同,预定利率也不同。

若想评估险企分红能力,得看分红水平的数值。

分红水平,可视为险企所提供的”总计息利率“。

分红水平=预定利率+实际分红利率=预定利率+ (分红演示利率-预定利率)×分红演示盈余分配比例×年度分红实现率

代入预定利率、分红演示利率、分红演示盈余分配比例、分红实现率,便可计算每一款产品在每一个年度的分红水平数值。

针对最新一期分红数据,推算其分红水平。

发售时间分为3个时间段,共计5种定价演示。

(一)2024年10月1日之前:

①预定利率2.0%,分红演示利率4.5%;

拟分红利率=(4.5%-2.0%)×70%=1.75%;

实现率在68.57%上下,实际分红利率=1.2%;

2025年,实际分红水平=2.0%+1.2%=3.2%。

2.0%+(4.5%-2.0%)×70%×68.57%=3.2%

②预定利率2.5%,分红演示利率4.5%;

拟分红利率=(4.5%-2.5%)×70%=1.40%;

实现率多在50%上下,实际分红利率=0.70%;

2025年,实际分红水平=2.5%+0.7%=3.2%。

2.5%+(4.5%-2.5%)×70%×50%=3.2%

2.5%+(4.5%-2.5%)×70%×39.5%=3.05%

(最新一期,仅一款产品实现率为39.50%)

③预定利率3.0%,分红演示利率4.5%;

拟分红利率=(4.5%-3.0%)×70%=1.05%;

实现率在19.05%上下,实际分红利率=0.2%;

2025年,实际分红水平=3.0%+0.2%=3.2%。

3.0%+(4.5%-3.0%)×70%×19.05%=3.2%

(二)2024年10月1日~2025年8月31日:

④预定利率2.0%,分红演示利率4.0%;

拟分红利率=(4.0%-2.0%)×70%=1.4%;

实现率在85.71%上下,实际分红利率=1.2%

2025年,实际分红水平=2.0%+1.2%=3.2%

2.0%+(4.0%-2.0%)×70%×85.71%=3.2%

(三)2025年9月1日及之后:

⑤预定利率1.75%,分红演示利率3.50%;

拟分红利率=(3.5%-1.75%)×70%=1.225%;

实现率在118.37%上下,实际分红利率=1.45%;

2025年,实际分红水平=1.75%+1.45%=3.2%;

1.75%+(3.5%-1.75%)×70%×118.37%=3.2%

预定利率1.75%,实际分红水平3.2%。

由此可反推“分红结算利率”的大致的数值。

配资排行平台(3.2%-1.75%)/70%+1.75%=3.82%

就寿险公司近3年财务投资收益率均值。

中银三星人寿为4%,行业中位数为4.15%。

总资产排名前10的公司,其均值大约为3.5%。

因此,若能长期维持住3.2%,已是不易。

3.2%,已能满足多数投保人对收益的预期。

近3年业内大多数险企,分红水平皆为3.2%。

大型险企,分红水平则是在3.0%~3.2%之间。

仅极个别险企,其分红水平能给到3.5%上下。

但是,2026年度,监管或将进一步收紧限高。

不再允许有险企能够突破3.2%,全面一刀切。

去年,监管有将分红方案的制定权交还给到险企,仅提供”六点意见指导“,算是分红限高以来的“松绑”。

唉,有分红诚意,是好事。

但若是没有硬实力支撑,何必呢!

没有可持续性,容易给市场带来错误预期。

且采取这种“透支性分红”,同样危及自身经营。

那些有硬实力,有诚意的险企,最终为其所累。

因此,之前有突破3.2%限高的。

今年,大概率很难再继续突破了。

若社会无风险利率不会有太大变化。

而险企能够长期给到3.2%,并非不可接受。

那些因限高未分配的盈余,会转入分红特储。

待到特储溢满,或是盈利不佳时,再做释放。

之所以限高,本就为了夯实分红特储的厚度。

针对分红方案审计,未来会有更高效方式。

待到那时,或许不会再像今日这般“一刀切”。

是否具备分红能力?分多少?一切都将明了。

未来也许会存在很多的变数,但有一点不变。

进入到7月,各家险企会集中披露分红实现率。

希望本篇文章能为您带来帮助杠杆工具。

股票杠杆交易平台查询官网提示:本文来自互联网,不代表本网站观点。