“私募魔女李蓓”及其执掌的半夏投资再度成为市场热议焦点。

一方面,公司管理规模持续收缩。据中基协数据,半夏投资规模已从百亿以上高位先后跌破百亿、50亿元关口,目前进一步回落至20亿—50亿元区间。

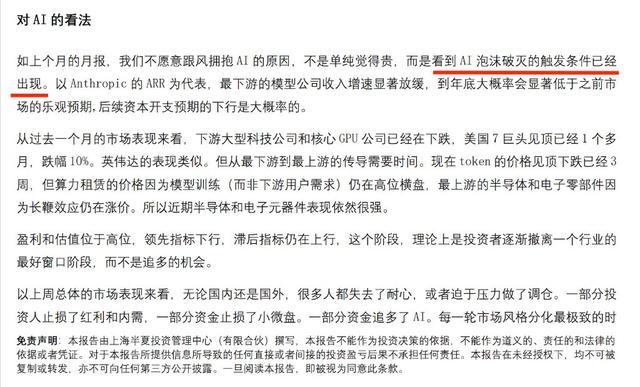

另一方面,在净值承压背景下,李蓓在6月21日发布的《致半夏投资人》月报中,就AI板块明确提示风险,认为泡沫破裂的触发条件已然显现,并郑重劝阻有意转投AI的投资者“千万要慎重”。

与此同时,她重申对地产、消费、建材等低估值内需资产的看好逻辑,认为当前市场悲观定价正孕育未来两年的结构性机会。

元股证券:ygzq.hk

净值回撤后减仓防守,核心资产仍“按兵不动”

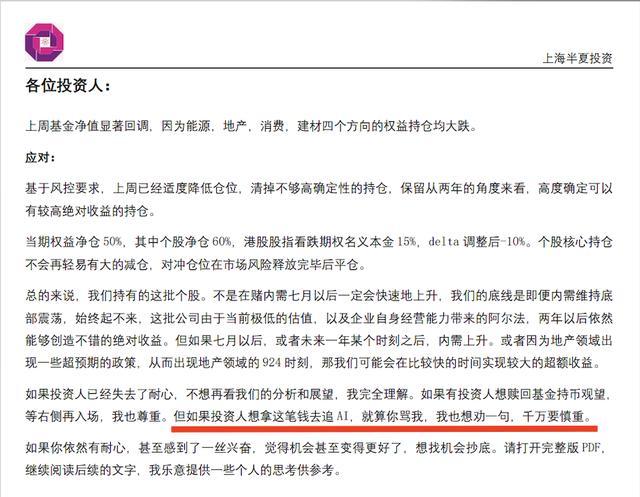

李蓓坦承,上周基金净值出现显著回调,主要源于能源、地产、消费和建材等核心持仓同步下跌。

面对市场波动,半夏投资已经按照风控要求适度降低仓位,清理部分确定性不足的边缘持仓,将组合进一步集中于未来两年具备较高绝对收益确定性的核心资产。截至目前,半夏权益净仓约50%,其中个股净仓约60%,同时配置港股指数看跌期权进行风险对冲。

不过,对于核心持仓,李蓓明确表示不会轻易再做大幅减仓。在她看来,目前组合中的消费、地产和建材龙头,并不是在押注短期经济反转,而是建立在极低估值和企业自身竞争优势基础上的长期投资。

继续押注地产:关键机会仍在这里

地产依旧是半夏投资最坚定的方向之一。

融资杠杆平台根据月报披露,地产板块占组合比例约25%。李蓓认为,市场对房地产行业的定价仍停留在最悲观阶段,但部分头部房企的实际经营状况已经明显改善。

她指出,自2024年下半年以来,一些优质开发商新项目净利率已重新回升至10%左右,只是由于房地产行业普遍存在两年左右的结算周期,高利润项目尚未体现在财务报表中。

在她看来,到2027年随着高利润项目逐步进入结算期,相关企业利润也将显著释放,目前市值对应的远期估值不足5倍PE。

消费和建材:10倍PE的“价值洼地”

相比地产板块,消费和建材在李蓓看来是确定性更高的价值洼地。

半夏投资持有的消费龙头篮子,月初平均估值仅12倍PE,近期调整后已跌至不足10倍。这些企业覆盖快递、乳制品、体育用品和旅游服务等领域。

李蓓认为,这些公司过去曾被给予50倍以上估值,如今估值压缩至10倍左右,而企业竞争力反而更强,这种错配本身就是机会。

建材板块的逻辑则更直接。在全行业普遍亏损的环境下,部分龙头企业仍保持盈利,并持续提升市场份额,目前估值不足10倍PE,股息率约5%。即便行业景气持续承压,投资者仍可获得稳定回报;若地产周期企稳反转,则具备明显的业绩弹性。

需求放缓信号已现:AI板块风险大于机会

李蓓对内需资产持坚定乐观态度,但对AI板块则表现出异常谨慎。她在月报中甚至专门劝诫投资人,即使被骂也要提醒,追AI务必慎重。

她认为,AI产业链的核心问题不在估值,而在于需求端已出现降温信号。例如,Anthropic等模型公司的ARR增速明显放缓,年底大概率低于市场预期,这将加大未来资本开支预期下调的概率。

从产业链看,调整正自下而上传导:大型科技股已率先走弱,GPU厂商承压,Token价格见顶回落,AI应用收入增速放缓。不过,训练需求仍在支撑算力租赁,加之长鞭效应,半导体和电子元器件的景气度暂时维持高位。

李蓓指出,盈利和估值处于高位,领先指标已率先回落,而滞后指标仍在上行,现在恰恰是该逐步离场的时候,而不是冲进去追涨的机会。

股票杠杆交易平台查询官网提示:本文来自互联网,不代表本网站观点。